Desde Felices y Forrados nos llega una explicación referida a las perdidas cuantiosas de los fondos C, D y E que creemos es muy importante compartir!

Hola XXXXXX espero que estés muy bien:

Muchas personas, en especial jubilados, están muy preocupados por las grandes pérdidas registradas en los Fondos C, D y E desde la aprobación del tercer retiro.

Siendo claro, efectivamente la inconstitucionalidad de exigir a las aseguradoras devolver un 10% de las rentas vitalicias, ha provocado una venta masiva de bonos de largo plazo, que ha generado un alza de tasas de interés, y esta alza ha provocado una caída en la valoración del Fondo E, y de toda la renta fija de LARGO PLAZO que contienen TODOS los multifondos. Pero estas pérdidas no comenzaron con el tercer retiro, sino comenzaron desde mediados de febrero de 2021.

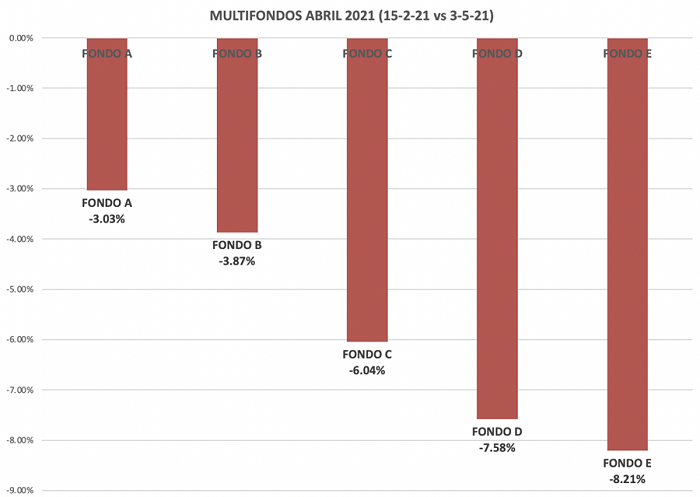

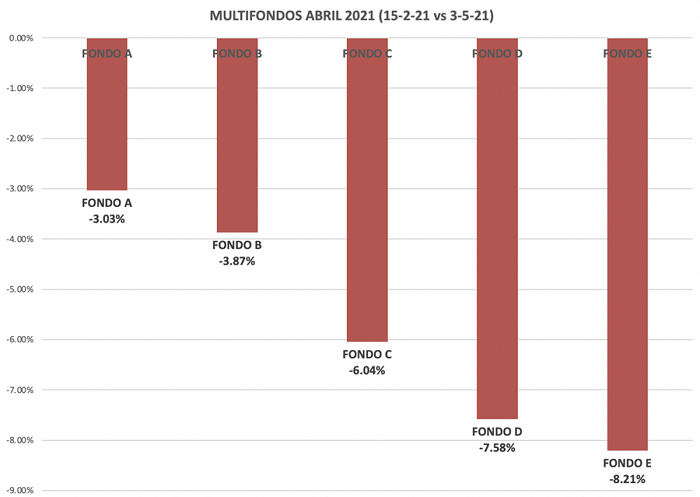

Para contextualizar, el último peak de valores cuotas fue el 15 de febrero de 2021. Estas son las pérdidas de todos los multifondos entre el 15-2-21 y el 3-5-21, van desde el -3% en el Fondo A, -6% el Fondo C y -8% el Fondo E:

Como se logra apreciar, los fondos con mayores pérdidas han sido los fondos que el superintendente Macías los llama "menos riesgosos", como los Fondos C, D y E. Para un jubilado perder un -8% en casi 3 meses, en el fondo de "menor riesgo" es algo completamente inaceptable e inmoral.

¿Por qué el Fondo E ha perdido un -8%?

El Fondo E del año 2008, era muy distinto al Fondo E actual. En esos tiempos el Fondo E NO TENÍA RIESGOS DE PÉRDIDA ante alza de tasas de interés. El Fondo E se invertía en renta fija de CORTO PLAZO, es decir, un 37% en DEPÓSITOS A PLAZO, de bajo riesgo ante alza de tasas. Puedes verlo en el cuadro a continuación:

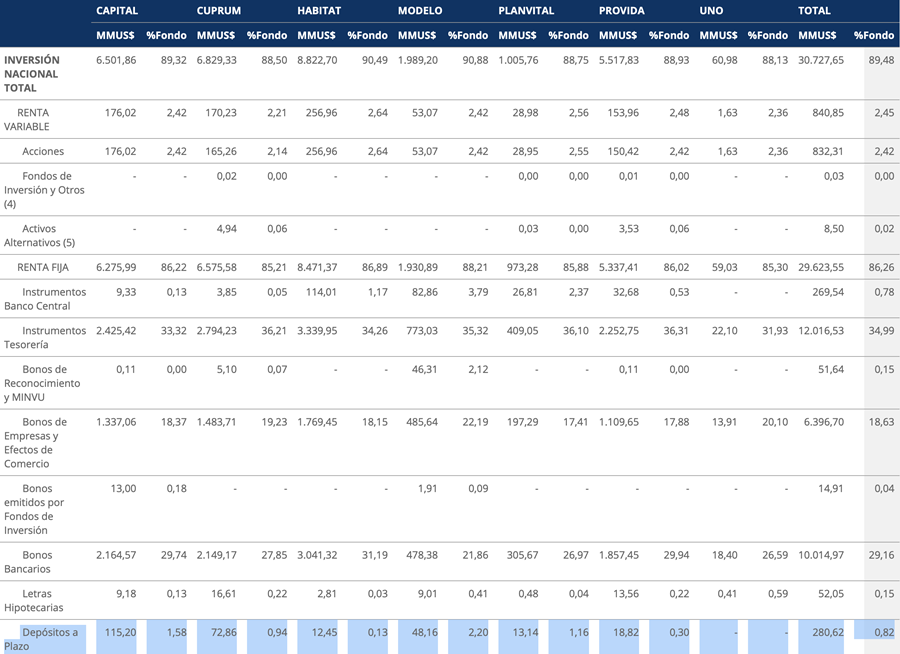

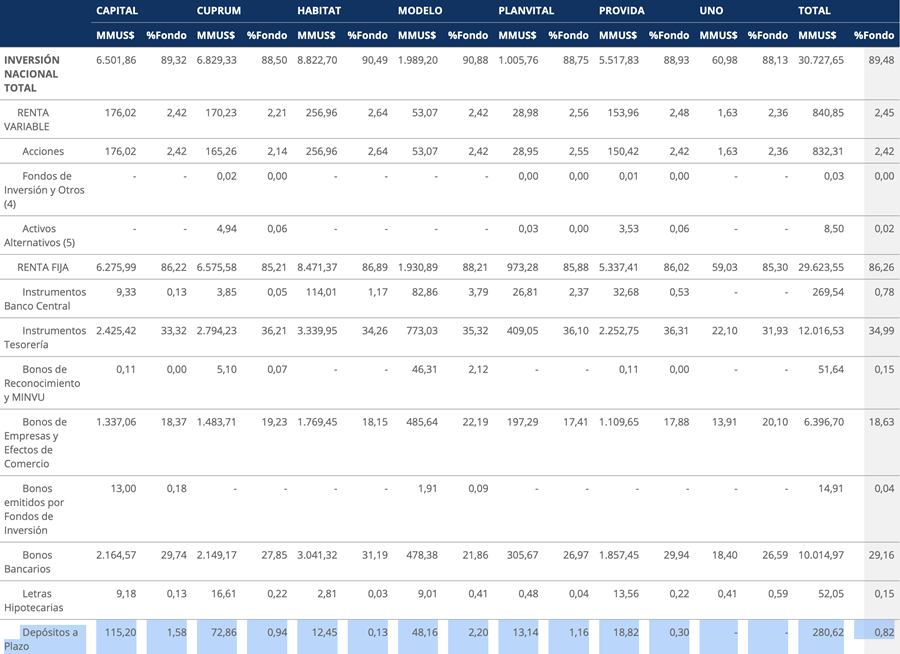

¿Cuánto dinero del Fondo E hoy invierten las AFP en depósitos a plazo? En el siguiente cuadro de marzo de 2021, se aprecia que las AFP invierten apenas un 0,82% en deposito a plazo.

Estas grandes pérdidas del Fondo E, tendría responsables, lo que se detalla a continuación:

1) De todas las AFP que disminuyeron la inversión de depósitos a plazo desde 35% a 0,82%.

2) El aumento del riesgo de tasas, dado la inversión en bonos de tesorería, pasando del 5% (2008) al 35% (2021), para financiar GASTO público de los gobiernos de izquierda y derecha.

3) El cambio legal, donde antes el Fondo E no podía invertir en bonos de más de 4,5 años promedio de duración, la Superintendencia (Macías) permitió que invirtieran en bonos de muy largo plazo.

Por ende, los posibles responsables del aumento del riesgo y de la debacle del Fondo E, serían las AFP, la Superintendencia de Pensiones, y los políticos que permitieron que las AFP "ïnvirtieran" 40.000 millones de dólares en GASTO público del Estado de Chile en los 5 multifondos.

Para quienes les gusta conocer los detalles, hay una pregunta importante: ¿por qué todas las AFP mantienen un porcentaje SIMILAR de inversión en instrumentos como bonos o depósitos a plazo? ¿Acaso no tienen departamentos de estudios distintos?

La verdad, es que por culpa de la normativa, la ley incentiva a las AFP a COPIARSE los multifondos. Esto porque la rentabilidad promedio, es un promedio PONDERADO por ahorro. En este sentido, la que manda es la AFP con más ahorros, en este caso AFP Habitat. Si Habitat quiere prestarle dinero a "papá Estado", a pesar de ser una pésima inversión, las demás 6 AFP se ven forzadas por ley a COPIAR la mala inversión de AFP Habitat.

Pero, ¿Cómo las 6 AFP copian la inversión de Habitat si la Superintendencia OCULTA por 4 meses los detalles de las inversiones? Las corredoras de bolsa y AGF, al recibir una solicitud de inversión, tienen los incentivos para levantan el teléfono y le avisan a las demás 6 AFP para que todas inviertan en la misma proporción. Esa es la copia generalizada, si no ocurriera esto, sería IMPOSIBLE que se copiaran con 4 meses de información oculta.

Una solución simple para terminar con esta COPIA o COLUSIÓN, es que el promedio de rentabilidades de las AFP que se mide para la rentabilidad mínima, es que sea un promedio simple entre AFP (no ponderado por ahorro). Esto permitiría a las AFP más pequeñas, a no verse obligados a COPIAR, y podrían invertir el Fondo E en deposito a plazo. Lo segundo es que se brinde transparencia a las inversiones, sin los 4 meses, para que tengan los incentivos a gestionar mejor el timing de compra. Si una AFP compra un día y las otras lo saben al día siguiente, pueden haber grandes diferencias de precio, que premie a la AFP que hace una gestión activa de inversiones.

Este es uno de los motivos de fondo, por los cuales me cambié hacia AFP UNO, con la ESPERANZA, que se saliera de la colusión e invirtiera el Fondo E en depósitos a plazo. Lamentablemente las estimaciones de abril 2021 demuestran que seguiría copiando los pésimos portafolios de las AFP más grandes, no invirtiendo el Fondo E en depósito a plazo. Apenas se confirmen las cifras oficiales, informaremos y tomaré la decisión de irme de AFP Uno si no tuvo la valentía de invertir el Fondo E en depósitos a plazo para protegernos de las pérdidas en esta crisis de bonos estatales.

Desde ya, cualquier AFP que públicamente se comprometa a invertir el Fondo E en depósitos a plazo, yo me moveré hacia esa AFP. Es muy necesario que en la próxima crisis financiera volver a tener un Fondo E sin pérdidas, como ocurrió de forma clara en el año 2008.

En lo personal, es muy desagradable elegir perder lo menos posible. Desde el 24 de febrero abandonamos el Fondo E por estos elevados riesgos. Hemos cumplido al disminuir los riesgos de pérdida, pero me duele la "guata" pensar en que los pensionados del Fondo C han perdido un -6% en los últimos 75 días. Lamentablemente, el Estado impone restricciones de edad, que hoy no tienen NINGÚN SENTIDO.

Dado el alto riesgo de los Fondos C, D y E, la única forma de disminuir sus pérdidas es liberar las restricciones de edad y que los pensionados puedan elegir libremente el Fondo A. Si hubiese sido así, hubiesen perdido un -3% y no un -6% como impuso el Estado por esa ley que hoy no tiene ningún sentido de protección.

Es importante que sepas que por más que hemos tomado una postura más silenciosa los últimos meses, después de la aprobación de la ley mordaza que entrará en vigencia el 1 de julio de 2021, mi compromiso siempre será mejorar las pensiones de los chilenos. Estos son los problemas de fondo, leyes malas que incentivan a las AFP a coludirse o copiarse, AFP sin compromiso que aumentaron el riesgo del Fondo E de forma sistemática entre 2008 y 2021, y una Superintendencia de Pensiones que por las baja de la Tasa de Interés Técnica del Retiro Programado, bajó un -17% las pensiones en abril (caso real acá: https://www.facebook.com/FelicesyForrados/photos/4195276230506334), y podría bajar las pensiones entre un -30% a -40% en el recálculo de julio 2021.

Espero que esta información te sirva para tomar conciencia de las causas de fondo de las pérdidas en todos los multifondos. Hasta el 30 de junio de 2021 daremos lo mejor para disminuir ese riesgo de pérdida.

Después del 30 de junio, confía en mi persona que buscaremos una solución para resolver los problemas de fondo, y así subir las pensiones por la vía más eficiente: incrementando la rentabilidad y disminuyendo el riesgo de pérdida. Cabe recordar que hoy sólo el Presidente de Chile tiene el poder para cambiar una ley de AFP, como sería devolver el DL 3.500 al año 1998 para regresar todos al Fondo C, no pagar más "comisiones fantasmas", y que las AFP asuman las pérdidas en 12 meses.

Saluda cordialmente,

Gino Lorenzini Barrios

CEO y Fundador de Felices y Forrados

Fecha de Publicación: 2021-05-06

Fuente: Felices y Forrados

Ideal para pequeñas empresas que necesitan módulos productivos, 10 email corporativos, 5 secciones, catálogo de 20 productos, 5 campañas SEO, e-commerce.

Ideal para iniciar tu presencia en internet, catalogo de 5 productos, actualización de documentos, hosting, emails corporativos y mas!

Deseas probar el mejor cafe gourmet de altura? enviamos a todo el mundo!

Considerado como camino de trecking mas fascinantes del Mundo rumbo a la maravilla del mundo Machu Picchu

5% de Descuento en tu viaje a CUSCO Y MACHU PICCHU!

Nuestro Staff de Asesores de Contenido, Periodistas, Tecnologos estan a tu disposicion para ayudarte a obtener el contenido que necesitas todos los dias.